最近ニュースでよく聞くようになったインボイス制度ですが、

- そもそもインボイス制度ってなに?

- 個人事業主やフリーランスへの影響は?

- 今から対策しておくべきことは?

など、様々な疑問や不安を抱くでしょう。

この記事ではインボイス制度とは何か、誰が金額にしてどのくらいの影響を受けるのか、今からしておくべき対策を徹底解説します。

税金面にあまり詳しくない方に向けて図を交えて分かりやすく解説しておりますので、ぜひ最後までご覧ください!

7/9追記

この記事では免税事業者でなく課税事業者を選択した場合の対策を中心に記事を作成しています。

課税事業者を選択した場合の方が対策すべきことが多いからです。

課税事業者になることを勧める旨は無いので、ご理解頂ければ幸いです。

そもそもインボイス制度とは?-正しい方式の請求書で消費税額を計算する制度

まずはインボイス制度について確認していきます。

概要

インボイス制度を日本語にすると「適格請求書等保存方式」となります。

更にざっくり言うと「正しい方式の請求書(適格請求書)で消費税の納税額を計算する制度」です。

この正しい請求書(適格請求書)のことを「インボイス」と呼ぶことからインボイス制度と呼ばれています。

影響を受ける人は誰なのか

消費税といえば多くの方にとって最も親しい税金になるので影響を懸念する方も多いでしょう。

ご安心ください、今回の制度で消費者(購入者)に直接の影響はありません。

それでは事業者の方はどうでしょう。

事業者の中でも年間売上が1,000万円以上あるか無いのかで影響の受け方が変わります。

年間売上が1,000万円以上の方は23年3月に「消費税課税事業者選択届」を税務署をに提出すれば問題

しかし、年間売上1,000万円未満の方は複数の選択肢から選んでいく必要があります。

複数の選択肢を確認する前に、まずは現在の消費税制度を振り返りましょう。

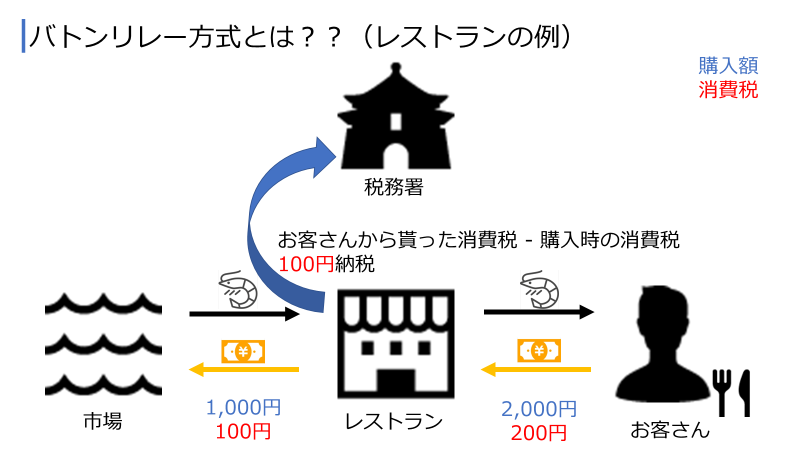

現在の消費税納税方式

現在の消費税制度は「バトンリレー方式」と呼ばれる制度で納税しています。

下の画像をご覧ください。レストランの例をご紹介します。

私たちが普段買い物した際に消費税は発生しますが、直接税務署に納税していません。

上の図で言うとレストランがお客さんから集めた消費税をまとめて納税してくれているからです。

レストランもまた、仕入れ時に消費税を払って食材を購入しています。

そのため、レストランの納税額は「お客さんから集めた消費税 – 仕入れ時の消費税」となります。

※図では200 – 100 = 100円納税する必要があります。

こちらが現在の消費税制度、バトンリレー方式となります。

インボイス制度実施後の変化

インボイス制度がなんだったかを振り返りましょう。

インボイス制度とは「正しい方式の請求書(適格請求書)で消費税の納税額を計算する制度」です。

また、適格請求書の記載事項は以下の7点です。

- 発行者の氏名、または名称

- 受領者の氏名

- 取引年月日

- 取引内容

- 軽減税率の対象物(複数リストの場合、どの商品が軽減税率対象かわかるようにする)

- 適用税率ごとの区分計(8%適用の納税額と10%適用の納税額を分けて記載)

- インボイス制度の登録番号

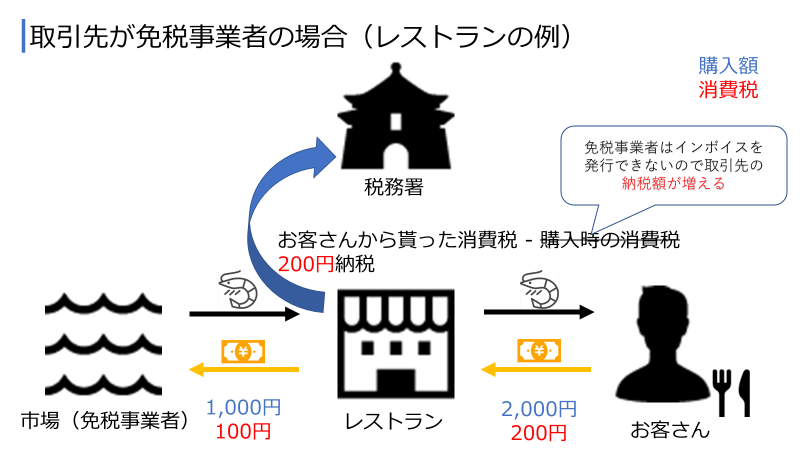

このインボイス制度の登録番号が課税事業者に登録しておかないと発行できないのが問題です。

先ほどの例で市場が課税事業者申請をしていなかった場合(免税事業者)の例をご紹介します。

レストランは市場とのやり取りで適格請求書を発行できません(市場が免税事業者でインボイスの登録番号がないため)。

そのため、レストランの納税額が増えてしまいます。

このようにインボイス制度施行後は課税事業者に登録しておかないと取引先に迷惑をかけてしまいます。

年間売上1,000万円未満の方にある選択肢

ここまでの話を聞くと年間売上に関係なく課税事業者に登録する必要があるように思えるでしょう。

しかし、年間売上が1000万円未満の場合は各事業者ごとに登録すべきか変わります。

なぜなら、年間売上1,000万円未満の事業者は「消費税の免税権利」があります。

そのため

- 登録した場合:インボイスの登録番号が発行されるが、納税する必要がある

- 登録しない場合:インボイスの登録番号は無いが、納税する必要がない。

では、登録したほうが得なのかどうなのかですが、

事業者ごとに異なるので各自計算する必要があります。

また、売上が1,000万円以下の方には「簡易課税制度」というものがありますので、登録をしたからといって大損するわけではありません。

個人事業主やフリーランスへの影響は?-納税額が増えるor受注しにくくなる

インボイス制度の全体像を確認したところで、ここからは実際の影響についてご紹介します。

以下の例は全て1,000万円未満の事業者に対する影響です

消費税を納税する必要があるので納税額が増える

課税事業者に登録した場合、今まで免除になっていた消費税を払う必要があります。

今まで物販で800万円稼いだ場合、80万円の消費税を納税する必要がありませんでした。

しかし、インボイス登録番号発行のために課税事業者に登録すると納税する必要があるため、80万円を納税する必要があります。

※厳密には簡易課税制度で80万円全額納税する必要はありません。

そのため、単純に売上が10%少なくなります。

課税事業者でないと仕事を受注しにくくなる

フリーランスや個人事業主で年間売上が1,000万円未満の方の多くは消費税の免税事業者として働いている場合が多いでしょう。

インボイス制度の説明でも述べた通り、免税事業者の場合は適格請求書を発行できず、取引先の納税額が増えてしまいます(厳密に言うと取引で発生した消費税を取引先が負担する)。

そのため、取引先からすれな適格請求書を発行できる別の事業者と取引をするようになるのは自然でしょう。

現在行っている取引を継続するためにも、課税事業者申請をし、課税事業者になる必要があります。

本名で活動していない場合でも氏名を入れる必要がある

ニュースなどであまり騒がれていませんが、イラストレーターの方などは本名を隠して活動している場合が多いですが、適格請求書には氏名を入力する必要があります。

筆者もpanmanという名前で活動していますが、適格請求書にpanmanと書くわけにはいきません。

適格請求書は取引先に共有するため、取引先にバレるという問題もあります。

今から行うべき対応

インボイス制度によって年間売り上げ1,000万円未満の個人事業者やフリーランスの方が受ける影響を確認してきました。

ここからは今から行うべき対応をご紹介します。

働き方を見直す

インボイス制度が始まってから消費税の免税事業者として働くか課税事業者に変更して働くか考えていく必要があります。

そのため、自分が免税事業者になるべきか、課税事業者の申請を出すべきか収支を見直して計算しておきましょう。

また、免税事業者から課税事業者に変更する場合、会計処理が大幅に変わります。

会計ソフト導入の検討なども並行して進めておく必要があります。

各種申請準備

課税事業者として働く場合、税務署に申請する必要があります。

- 適格請求書発行事業者の登録申請

- 消費税課税事業者選択届出(1を2023年4月1日以降に行う場合)

2023年10月1日から課税事業者になるには2023年3月までに適格請求書事業者の登録申請をする必要があります。

執筆時から約半年ちょっとで準備する必要がありますので、事前に必要情報を集めておきましょう。

2023年3月を過ぎてしまいますと、翌事業年度からしか申請できませんのでご注意ください。

課税事業者として働くことを決めた場合、早めに動くのが大切です。

請求書フォーマットの見直し

既に請求書フォーマットをお持ちの場合、必要情報が増えますので記入欄等を確保する必要があります。

新規作成する、または現在の請求書に必要分を追加するなどフォーマットを見直しておきましょう。

今からインボイス制度に備えよう

インボイス制度とは、適格請求書を用いた消費税額を計算する制度です。

立場によって行うべき対応が変わりますので、今のうちから行動しましょう。

副業を行なっている方は副業による免税効果が薄くなる可能性についてもご確認ください。

以下の記事でご紹介しています。

2022/6/26〜

社会人4年目

プログラム歴9年/Webライター歴3年

副業収入が安定してきたのでストック型ビジネスを行いたく始めました。

Webライター、プログラミングスクールメンターを行っています。

本業は都内企業でデータサイエンティスト。

Pythonの自動化、データ分析、VueのWebアプリ開発が得意です。

コメント